不動産投資ローンのシュミレーションは、単に借入可能額を確認するためではなく、長期的に安定して返済できるかを判断するために行います。

家賃収入や空室、金利変動、修繕費まで含めて計算することで、初めてリアルな収支が見えてきます。

本記事では初心者でも理解できるように、実践的なシミュレーション方法を解説します。🏠

不動産投資ローンは3パターンで試算する

結論から言うと、以下の3パターンでシミュレーションを行うことが重要です。

・通常ケース(満室想定)

・空室が発生したケース

・金利が上昇したケース

この3つを比較することで、リスク耐性のある投資かどうか判断できます。

不動産投資ローンのシミュレーションで入力する項目

| 項目 | 内容 |

|---|---|

| 物件価格 | 購入する不動産の総額 |

| 自己資金 | 頭金・諸費用 |

| 借入額 | ローンで借りる金額 |

| 金利 | 変動または固定 |

| 返済期間 | 20年〜35年など |

| 家賃収入 | 実勢賃料(空室考慮) |

| 経費 | 管理費・税金・修繕費 |

| 売却想定 | 将来の出口戦略 |

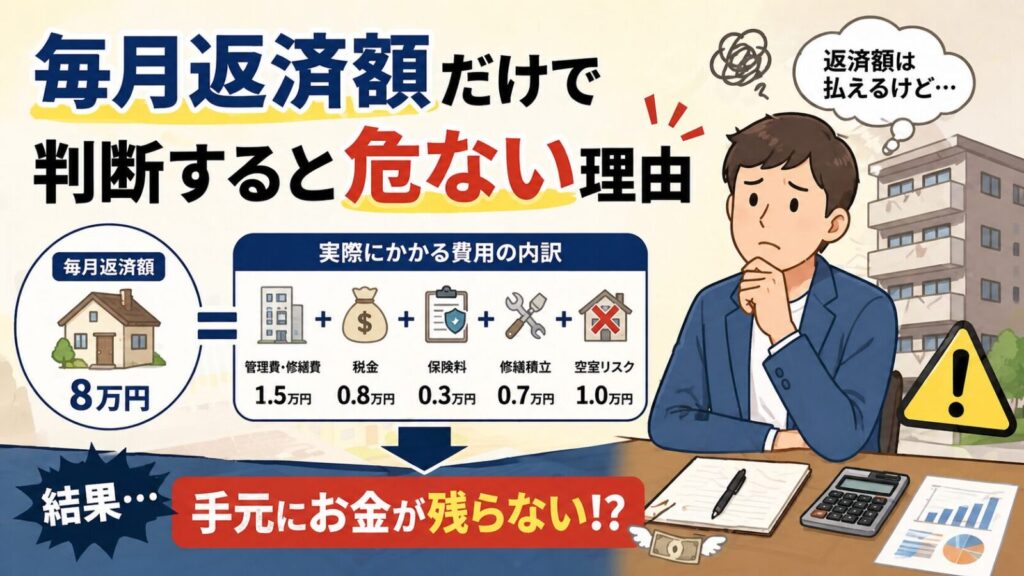

毎月返済額だけで判断すると危ない理由

一見黒字でも、実際には赤字というケースは非常に多いです。

家賃 − ローン返済だけでなく、以下のコストがかかります。

つまり「見かけの黒字」と「実際の利益」は大きく違います。💸

返済比率は必ず確認する

返済比率は安全性を判断する重要な指標です。

返済比率 = 年間返済額 ÷ 年間家賃収入 × 100

目安としては以下です。

金利上昇を入れたシミュレーションが必須

変動金利を利用する場合は特に注意が必要です。

最低でも以下を比較しましょう。

・現在金利

・+1%

・+2%

これだけで将来のリスクが大きく見えてきます。

空室率を入れないシミュレーションは甘い

空室を考慮しない計算はほぼ意味がありません。

目安は以下です。

・都心 → 5〜10%

・地方 → 10〜20%

厳しめに見るほど失敗しにくくなります。

修繕費と税金を忘れない

築年数が古くなるほど、修繕費は増えます。

代表例:

・給湯器交換

・エアコン交換

・外壁修繕

・水回り

これらを無視すると資金ショートの原因になります。

シミュレーション例①(標準ケース)

| 項目 | 金額 |

|---|---|

| 物件価格 | 2,500万円 |

| 自己資金 | 300万円 |

| 借入額 | 2,200万円 |

| 金利 | 2.5% |

| 返済期間 | 30年 |

| 家賃収入 | 12万円 |

| 返済額 | 約8.7万円 |

| 経費 | 約2万円 |

| 手残り | 約1.3万円 |

👉 少しの空室や修繕で赤字になるギリギリのラインです。

シミュレーション例②(安全重視ケース)

| 項目 | 金額 |

|---|---|

| 物件価格 | 2,000万円 |

| 自己資金 | 500万円 |

| 借入額 | 1,500万円 |

| 金利 | 2.0% |

| 返済期間 | 25年 |

| 家賃収入 | 11万円 |

| 返済額 | 約6.3万円 |

| 経費 | 約2万円 |

| 手残り | 約2.7万円 |

👉 空室や金利上昇にも耐えやすい安定型です。

👉 初心者に最もおすすめのバランスです。

シミュレーション例③(ハイリスクケース)

| 項目 | 金額 |

|---|---|

| 物件価格 | 3,000万円 |

| 自己資金 | 100万円 |

| 借入額 | 2,900万円 |

| 金利 | 2.8% |

| 返済期間 | 35年 |

| 家賃収入 | 13万円 |

| 返済額 | 約10.5万円 |

| 経費 | 約2.5万円 |

| 手残り | 約0万円 |

👉 満室でギリギリ、空室で即赤字

👉 非常に危険な投資パターンです

不動産投資ローンの審査で見られるポイント

金融機関は以下を見ています。

・年収

・勤務先

・金融資産

・既存借入

・物件評価

条件によって金利や融資額が変わるため、複数比較が重要です。

シミュレーションで見るべき5つの数字

・毎月返済額

・年間キャッシュフロー

・返済比率

・回収期間

・売却時残債

この5つを押さえれば判断ミスは減ります。

よくある失敗パターン

・満室前提で判断する

・営業資料をそのまま信じる

・修繕費を見ない

・節税目的だけで購入する

どれも初心者に多い落とし穴です。

不動産投資ローンのシミュレーション手順

① 物件価格と諸費用を確認

② ローン条件を入力

③ 家賃と経費を計算

④ 空室・金利上昇を加味

⑤ 最終判断

この流れで精度が一気に上がります。📊

まとめ:厳しめのシミュレーションが成功の鍵

不動産投資ローンのシュミレーションは「甘く見るか、厳しく見るか」で結果が大きく変わります。

重要なのは以下です。

不動産投資はレバレッジが効く強力な資産形成手段ですが、同時にリスクも伴います。

だからこそ、

「借りられる金額」ではなく

「返し続けられる金額」

この視点でシミュレーションを行うことが、失敗を防ぐ最大のポイントです。